Um fundo com uma equipe dos sonhos, uma estratégia aparentemente infalível, com a confiança dos principais agentes do mercado e retornos excepcionais, essa seria a descrição do LTCM nos seus primeiros anos

O fundo Long-Term Capital Management foi fundado em 1994 com uma estratégia que combinaria modelos quantitativos acadêmicos (explorando o conceito de arbitragem estatística, realizando operações de long & short) e a capacidade de julgamento e execução de mercado dos traders.

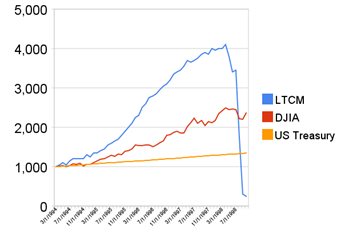

O retorno do hedge fund foi de 28%, 43%, 41% e 25% ao ano consecutivamente entre 1994 a 1997. O capital mínimo para entrar no fundo era de US$ 10 milhões e logo no início o capital do fundo era de US$ 1,3 bilhão.

O fundo LTCM era mundialmente reconhecido pelo seu “dream team”. Entre os integrantes da equipe estavam:

David Mullins

Economista e PhD pelo MIT. Foi vice-presidente do FED de NY por 4 anos.

Eric Rosenfeld

Economista e PhD pelo MIT. Foi vice-presidente do Salomon Brothers e responsável pelas operações de renda fixa no banco.

John Meriwether

Formado em matemática, trabalhou no Salomon Brothers, desenvolveu uma abordagem Quant no banco e foi considerado um grande trader do mercado.

Myron Scholes

PhD em economia na universidade de Chicago, teve contato e foi aluno de grandes profissionais como Eugene Fama, Milton Friedman, Eugene Fama e Merton Miller.

Junto com Fisher Black e Roberto Merton, Scholes desenvolveu a famosa fórmula de “Black-Scholes” para precificação de opções, utilizada até hoje pelas grandes instituições e participantes do mercado. Em 1997 ganhou o prêmio Nobel de economia.

Robert Merton

Formado em matemática pela universidade de Columbia e PhD em economia pelo MIT, trabalhou na equação de precificação de opções junto com Black e Scholes. Foi premiado com o Nobel em economia no ano de 1997

Em 1998, a empresa já possuía mais de US$100 bi em ativos, fruto da alavancagem (próxima de 1 para 30) do fundo.

O começo do fim

Tudo ia perfeitamente bem até que no dia 17/08/1998 a Rússia declarou moratória em 281 bilhões de rublos (US$ 13,5 bilhões) de sua dívida do Tesouro. Em 21 de Agosto, num único dia, o LTCM perdeu aproximadamente US$ 550 milhões e no mês a perda foi de US$ 2,1 bi, metade do valor do fundo.

No dia 22 de setembro de 1998 o patrimônio do LTCM caiu para US$ 600 milhões. Os bancos começaram a duvidar da capacidade do fundo de cumprir suas chamadas de margem, mas não puderam tomar atitudes drásticas para não precipitar uma crise entre as contrapartes do fundo e gerar uma crise sistêmica.

O gatilho para o desastre do LTCM foi a inadimplência da Rússia. O fundo possuía uma exposição de US$ 10 bilhões à Rússia e havia feito um hedge da sua posição em títulos russos vendendo a moeda russa – rublo. No entanto, os bancos que garantiam o hedge do rublo entraram em falência quando a moeda russa entrou em colapso, e o governo russo impediu mais negociações em sua moeda.

Resultado do fundo desde o seu início estarrecedor e um final ainda mais surpreendente

À medida que a crise russa se alastrava, o movimento do tipo “flight to quality” gerou uma crise de liquidez com os investidores transferindo dinheiro para títulos do tesouro americano emitidos recentemente. A busca por liquidez levou a um aumento do preço dos ativos em que o fundo operava vendido e os spreads de diferentes títulos – que deveriam convergir segundo o modelo do fundo – divergiam cada vez mais.

Na prática, as premissas sobre as quais o fundo trabalhava (advindas das novas descobertas nas finanças modernas) não funcionaram. Em setembro de 1998 o Fed precisou convocar bancos e organizar um resgate ao fundo com injeção de capital.

Assine nossa newsletter

Assine nossa newsletter