Após um ano desafiador onde a cotação do câmbio USD/BRL alcançou 5,75, em 2022 o real se valorizou e figurou entre as melhores moedas do ano. Muito desta apreciação tem sido justificada com base no diferencial de taxa de juros entre o Brasil e os EUA, através do carry trade – operação onde o investidor toma dinheiro emprestado em um país com taxa de juros mais baixa e investe em outro país com taxa de juros mais alta.

A expectativa de apreciação se dá com base no conceito da paridade descoberta, modelo que pressupõe indiferença entre o carregamento de ativos domésticos ou estrangeiros com o mesmo grau de risco; logo é preciso acrescentar um prêmio de risco país pela opção de carregamento do ativo estrangeiro. A primeira lição é que a expectativa cambial é impactada pelo diferencial de juros e também pelo aumento ou queda da percepção de risco soberano.

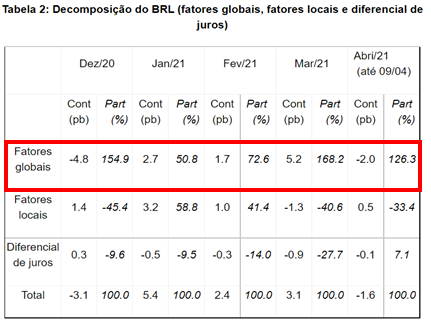

Em um artigo intitulado Taxa de câmbio e diferencial de juros: indo além das visões parciais, Livio Ribeiro estudou quais as variáveis mais importantes na determinação do câmbio. O autor argumenta que o câmbio é resultado de três grandes grupos de variáveis: i. os fatores globais (preço das commodities, US Dollar Index e o juro longo americano), ii. os fatores locais (questões internas) e iii. diferencial de juros (considera o juro de 1 ano dos países).

A influência de cada um desses três grupos está em constante mudança e a análise da moeda não deve ser feita de forma estática. A existência de uma relação mecânica entre o diferencial de juros e a taxa de câmbio, (implicitamente) defendida por muitos, é ingênua, pois houve diversos momentos onde a correlação usual entre a taxa de câmbio e o diferencial de juros foi estatisticamente pouco relevante.

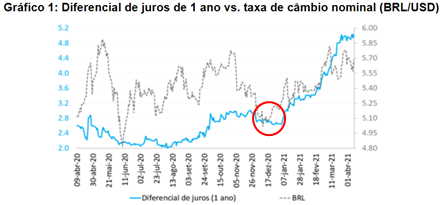

Um dos exemplos apresentados foi o período dezembro de 2020 até abril de 2021 quando o diferencial de juros subiu 250bps e a nossa moeda se depreciou 15%.

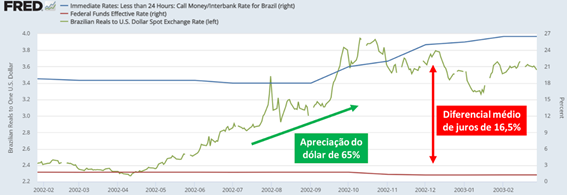

Outro período muito esclarecedor (este não faz parte do estudo mencionado acima), foi entre janeiro de 2002 e setembro de 2002, quando a moeda americana apreciou 65% contra o real e o diferencial médio da taxa de juros Selic e a Fed Funds era de 15%, muito maior do que o diferencial atual.

Conclusão

Os resultados do artigo levantam duas mensagens muito importantes: 1. são os fatores globais que determinam a direção da variação da moeda. Nas palavras do autor, com poucas exceções, é o cachorro (o mundo) que balança o rabo (o Brasil), e não o contrário. 2. O diferencial de juros tem uma contribuição positiva para apreciação do câmbio mas limitada, pois outros fatores são mais relevantes para a dinâmica da moeda.

Assine nossa newsletter

Assine nossa newsletter